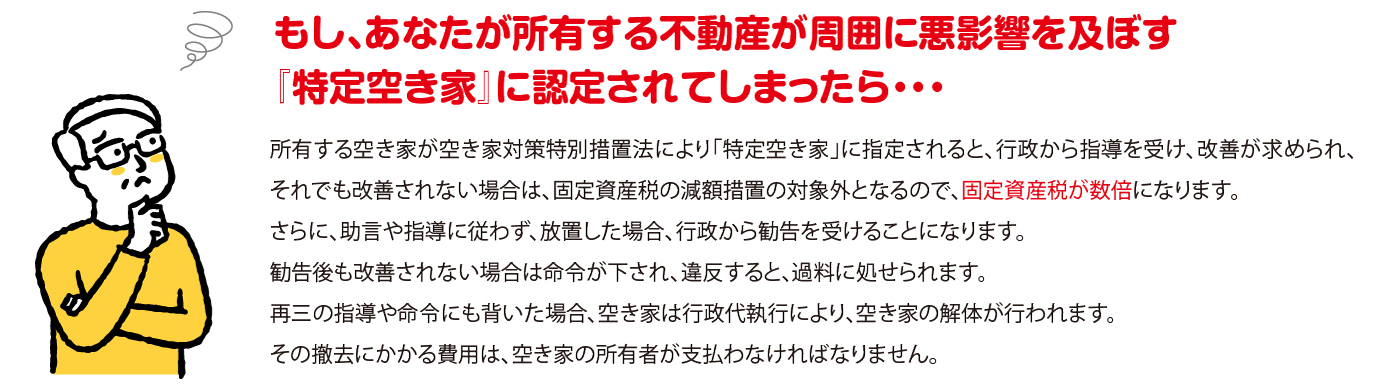

所有する空き家が空き家対策特別措置法により「特定空き家」に指定されると、行政から指導を受け、改善が求められ、それでも改善されない場合は、固定資産税の減額措置の対象外となるので、固定資産税が数倍になります。

さらに、助言や指導に従わず、放置した場合、行政から勧告を受けることになります。

勧告後も改善されない場合は命令が下され、違反すると、過料に処せられます。

再三の指導や命令にも背いた場合、空き家は行政代執行により、空き家の解体が行われます。

その撤去にかかる費用は、空き家の所有者が支払わなければなりません。

生産緑地については、農地としての固定資産税が課税され、宅地より税負担が低く抑えられています。

しかし、令和4年(2022年)以後の特定生産緑地の指定を受けなかった生産緑地については、5年間で固定資産税が宅地並み課税に引き上げられますので注意が必要です。

主たる営農者の死亡、故障などによって生産緑地が解除された場合には、翌年から宅地並み課税になります(原則として、5年間の激変緩和措置があります。)。

評価額は当然宅地としての評価額になり、前年に課税されている負担調整となる宅地としての評価額も、課税標準もありません。したがって、負担調整のもととなる金額がありませんので、いきなりその年の評価額に税率がかけられて固定資産税が課税されます。もちろん農地として利用すれば、3分の1になる特例は適用されます。

生産緑地を所有している方が死亡した場合には、死亡から10か月後の相続税の申告の際に相続税の納税猶予の適用を受けるかどうかを決めなければなりません。 相続はいつ起こるか誰にもわからないのですから、事前に十分に研究して万一の時にも慌てないようにしておきたいものです。2022年以後の生産緑地をどのようにするかを検討すると、選択肢の一つとして生産緑地の買取りの申出を行い土地の有効活用又は売却をする方法もあります。

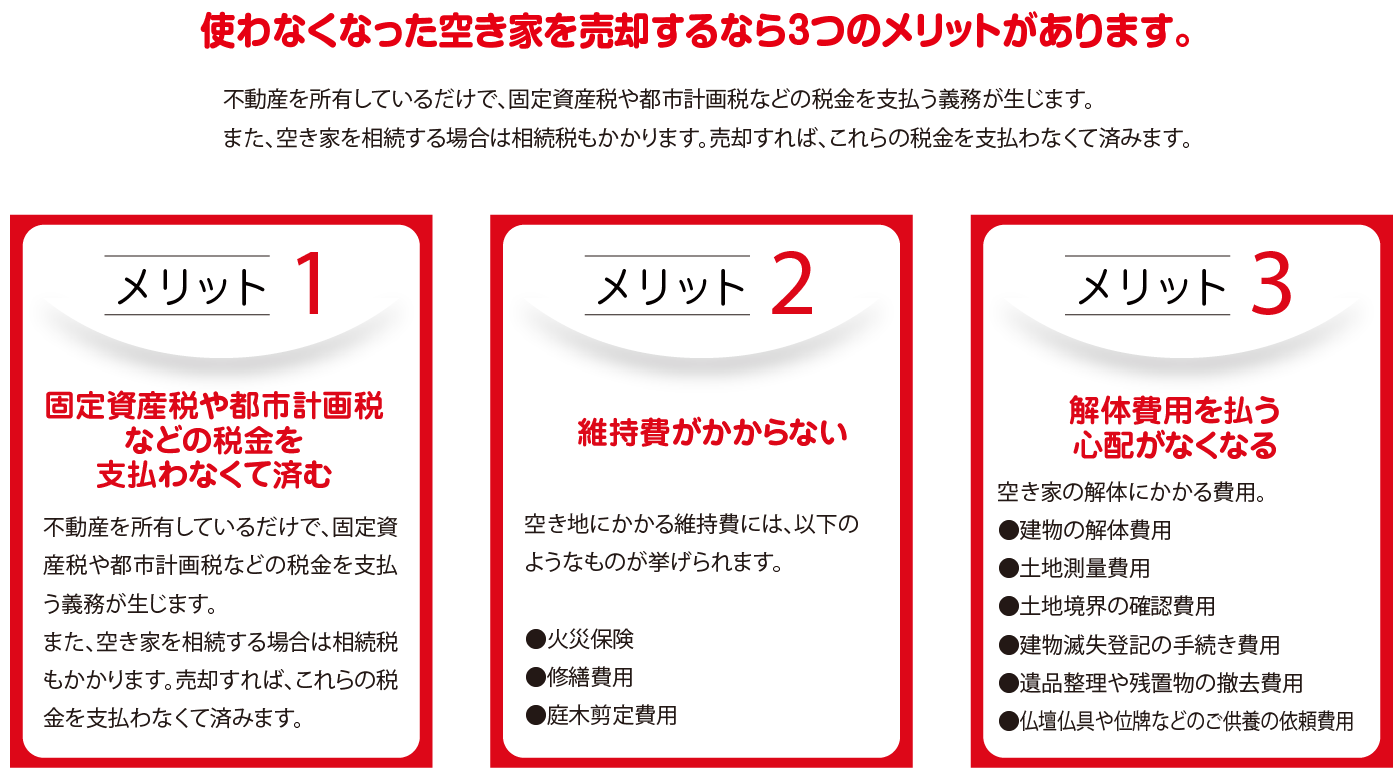

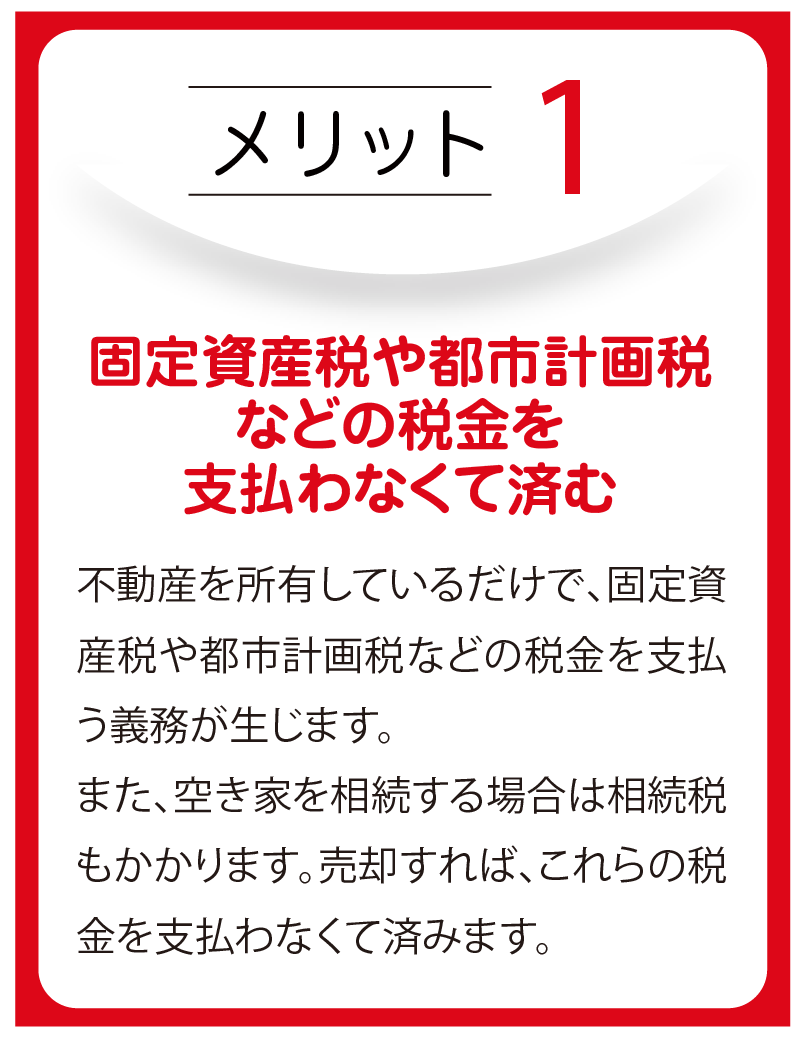

不動産を所有しているだけで、固定資産税や都市計画税などの税金を支払う義務が生じます。

また、空き家を相続する場合は相続税もかかります。

売却すれば、これらの税金を支払わなくて済みます。

売却以外をご希望の方

株式会社 サンライフホームサービス 〒569-0814 大阪府高槻市富田町2丁目1-21

宅建免許番号:大阪府知事(10)第26770号 建設業許可:大阪府知事(般-3)第84912号

営業時間:8:00~19:00